双十一前夕,阿里巴巴和南极电商分别被爆出加码跨境电商业务,阿里巴巴在海外上线了快时尚 APP AllyLikes;南极电商则发布了跨境电商独立站 Fommos……越来越多电商平台把目光转向海外市场。

而同样对海外市场虎视眈眈的还有 2020 年后成立的几个快时尚 DTC 品牌,比如 2020 年 5 月成立的 doublefs 和 cider、2021 年 4 月成立的心潮无限、2021 年 6 月成立的两氢一氧。

快时尚 DTC 不是新故事,却被疫情催成了新风口。

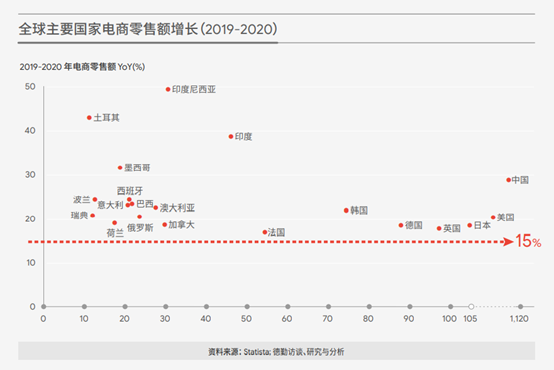

这一方面是源于海外市场在持续释放利好。根据 Google & Deloitte 发布的跨境电商报告联合发布《2021 中国时尚跨境电商发展报告》,在疫情的影响下,消费者大规模转向线上消费,给电商零售额带来了 15% 以上的高速增长。

另一方面是源于中国跨境电商在海外的优异表现。根据人民日报海外版的报道,今年上半年,中国跨境电商进出口额为 8867 亿元,同比增长 28.6%。其中,快时尚 DTC 品牌 SHEIN 的表现极为突出。2020 年,SHEIN 以 653 亿的营收收关,同比增速高达 308%,实现了连续 6 年超 100% 增长,在一众快时尚品牌的表现中脱颖而出。

而最近新出现的跨境快时尚电商也都或多或少、或公开或隐秘地受到了 SHEIN 的影响。那这个火遍海外的 SHEIN 现在发展到了哪一步,目前的处境如何,接下来又将怎么走呢?

图片来源:SHEIN

在 SHEIN 驰骋欧美市场时,ZARA 母公司 Inditex 集团在 2020 财年(截止 2021 年 1 月 31 日)的销售额同比下降了 25% 至 204 亿欧元(约合 1510 亿人民币)。今年 5 月,SHEIN 更是超过 Amazon 成为美国 iOS 和安卓平台下载量最多的购物 APP。

通过“低价+流量”的打法,SHEIN 似乎实现了很多品牌的梦想,但这并不意味着 SHEIN 是高枕无忧的。

ZARA 和 Amazon 代表的传统快时尚和传统电商不会等着 SHEIN 蚕食他们的市场。经过疫情一战,ZARA 在不断加码线上商城,今年 ZARA 的母公司预计投入10 亿欧元用于线上业务的扩张。Amazon 在 Q2 的财报提出将在时尚类目加大算法推荐等措施,而且在今年的 Prime Day 活动周期内,热销服饰单品最高达到了 60% 的折扣。

而井喷的快时尚 DTC 品牌也将成为 SHEIN 的新威胁。

2020 年后出现的这些新品牌都是“出身好”又“有钱”的代表,创始人们都和互联网有着或多或少的关系,也都在短时间内获得多家大型投资机构的加持。2021 年成立的两家快时尚 DTC 品牌心潮无限和两氢一氧更是暗含着字节和阿里对跨境电商的布局。

其中一年内融资 4 次、估值超 10 亿美元的 cider 背后的资方有曾投中 Facebook、Twitter 的硅谷传奇风投机构 a16Z、国际知名风投机构 DST Global 等。目前,cider 已经表现出了它的潜力,相较于 SHEIN,它有着更明确的目标客户群、更突出的品牌风格,同样享有中国优质、快速且低价的供应链优势的 cider 正在布局更深刻的品牌文化的搭建。

另一方面,“流量抓手”SHEIN 也在面临着原有流量规则的变化。

SHEIN 在早期获得社交媒体红利很大程度上是因为抢占了品牌布局社交媒体营销的时间差,而随着时间差的缩短以及越来越多的带着中国互联网基因的新入局者很可能会给快时尚 DTC 品牌们获取流量的规则带来改变。

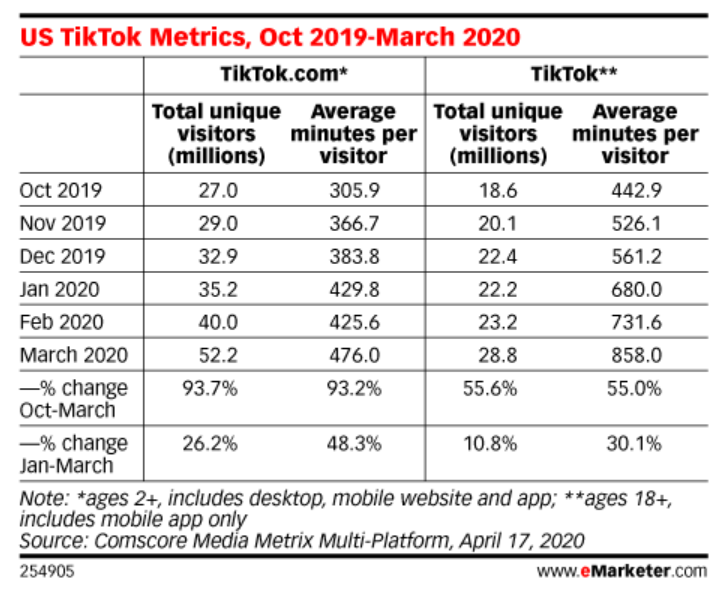

此外,消费者媒介使用习惯的改变也会带来流量规则的变化。根据 eMarketer 的数据,今年 3 月份 TikTok 的用户平均使用时长为 476 分钟,比去年 12 月份疫情未发生时增长了 24.02%,用户数量同比增加了 58.67%。可以预见的是,TikTok 在未来会成为快时尚 DTC 品牌们重要的流量来源。

根据 Similar Web 的数据,SHEIN 今年 9 月的社交渠道流量中,三分之二都来自于 Facebook。虽然有媒体报道称 SHEIN 也意识到了 TikTok 的流量十分诱人,准备在 2021 年“ALL IN”Tiktok,但 TikTok 仍旧未能进入流量贡献的前 5 名。

社交媒体中的流量变化正在发生着,SHEIN 也即将或正在面临着新老品牌的双重夹击,前路有太多的不确定,但确定的是 SHEIN 正在探索自己的转型之路。

微博和微信上都出现了“SHEIN 招商”的官方账号,通过账号发布了入驻 SHEIN 的四种合作模式可以窥见 SHEIN 未来的规划可能有以下几个特点:

(1)SHEIN 将开放更多的合作机会,自有渠道、自有品牌、电商、档口都可以成为 SHEIN 的供应商。

(2)SHEIN 仍旧会坚持小单快返为主的供应链模式,也会尝试订货制。

(3)SHEIN 也会进一步拓展非成衣的品类,而 SHEIN 注明了非成衣品类包含:鞋类箱包、首饰配饰、家居百货、美妆个护、电子产品、车载装饰、运动户外、母婴用品、床上用品、宠物用品、办公文具等。

这意味着在现有的非成衣品类下,SHEIN 的品类仍会进一步拓展,同时也透露出目前入驻 SHEIN 的模式仍旧是以供货的形式,而非供应商开店的模式。

SHEIN 的下一个目标,或许是坚持品牌独立站,把供应链优势上升到品牌化,弥补从 SHEIN 到 ZARA 的品牌价值差距,也或者成为“百货商店”,把供应链和流量优势做到极致,向 Amazon 看齐,实现平台化。尽管要往哪个方向走并不明晰,但 SHEIN 背后运营逻辑变化已经将其与其他快时尚品牌区分开来。

相关文章