????前言

有件事非常诡异,在和跨境卖家们交流中,发现大部分朋友都沉迷小学生算数题:

图片来源:小学生图库

一个水池有一个进水管和一个排水管。只开进水管,2个小时可以把水池放满,之后关闭进水管,只开排水管,需6个小时可以把水池排空。

问:从空水池开始,同时打开进水管和排水管,多长时间可以把水池放满?

解:设水池的体积是“1”,进水速度是1/2(1小时进1/2池子的水),排水速度是1/6(1小时排1/6池子的水)

时间=体积/(进水速度-排水速度)=1/(1/2-1/6)=3 (小时)

答:需要3小时可以放满

事实上,这个解答并不符合实际的情况,因为位于水池底部的排水管的排水速度并不是恒定的,而是和水的深度有关,具体关系式可以用伯努利定律得出。

图片来源:百度百科

当然本身泳池进水题目就非常脱离实际——毕竟一边进水一边放水,只有傻瓜才会做的事

????然而,更脱离实际的是,很多卖家都在重复如此“傻瓜”的行为:用户走掉了?没有关系,继续引流呗!

(然后发现,尽管流量增加会让营收增加,结果确实利润无法提升甚至开倒车)

暂时无法在飞书文档外展示此内容

很多交流会或者分享上,很多卖家都关心的问题,基本集中在如何引流,或者说哪里存在流量洼地,流量成本等;

然而在数字化独立站的无Cookies时代营销(中)ETL篇我们解构过流量的本质,是用户链接我们(站点)形式,流量背后关键是用户,而不只是表面的流量数据。

所以荒诞而普遍的是,只关心用户引入,而漠视自己池子里的用户流失

——过于重视流量,结果就是“为何我总是增收不增利”

——“为何关不掉那该死的出水口?????”,然后只能陷入不断加大进水口的投入,无限的恶性循环

所以,本番外篇,说的就是,如何关掉这个该死的出水口????

⛓卖家和用户的关系

要理解卖家和用户的关系,需要先理解用户;要理解用户,需要两个学科:

统计学&心理学——统计学完善卖家业务模式的逻辑,心理学完善用户行为模式的逻辑

并且,需要的是两个学科的有机结合而非单独的分开应用,才能完成用户理解

这里简单叙述苏嘉SUGA一个内部共识:数字化独立站匹配内部流程&用户需求量化并使用自动化方案实现过程;

图片来源:Jaron/Yoki绘图

也就是

????用户价值数字化管理

数字化是一个伪命题(表面上科学,实则忽悠老板)还是实操可落地的项目&方案,是不可证伪的热点话题。

苏嘉SUGA的一贯主张:数字化转型是提升团队在无Cookies营销世界中生存能力的必然选择

而在数字化转型过程中,听到或者提及最多的一个词:以用户为中心。为什么呢?

因为,现代化团队需要明确“用户”的概念,同时必须在数字化转型中意识到传递团队产品&服务价值的重要性。

让我们开始论证以用户为中心为何那么重要:

????????用户

大部分卖家存在一个概念误区,“我的产品好,就可以好卖”;

无论是选品型卖家,还是产品型卖家,都会存在产品赛道选择决定独立站增长容错空间的观念:

“七分靠选品,三分靠运营”

确实,跨境电商初始阶段,ebay/Amazon等电商平台带来B2C的现代化电商模式,高效地缩短从外贸工厂到海外消费者的输出环节;此时卖家的核心驱动是产品没有错,因为更好的产品意味更高的市占率。

尤其随着亚马逊生态的发展,Review为产品链接主要权重,让“产品为王”一度成为每个Amazon卖家的口头禅

而随着(独立站+Facebook广告平台)模式兴起,带来更广的销售渠道的同时,也吸引越来越多竞争者。 在这个阶段,铺货型卖家的进场也加速跨境电商生态的成熟化,也分化为规模型卖家和产品型卖家:

一方面,随着跨境电商平台/独立站渠道销售功能的完整化,运营能力更强的铺货型卖家替代外贸型卖家,成为主流卖家是必然的事情

然而另外一方面,纯生产的工厂卖家开始追赶铺货型卖家的运营能力,形成独特的工贸一体化

规模型卖家,选择上必然是“产品为王”转变为“渠道为王”模式,发展的侧重点也从产品是不是满足用户需求转变为发掘更多盈利向+爆发性产品,追求显性回报(GMV)而非隐性回报(用户价值CLV)

规模型卖家

产品型卖家

投入

营销费用为主(大媒体/搜索引擎广告,红人营销)

产品研发为主,营销费用为辅

周期

营销端回报周期短

产品/供应链开发周期长

量化目标

以广告投入产出比计量,确定性明显

以用户产出价值衡量,存在不可确定因素

有利因素Advantage

团队管理简单,业务规模化更容易

营销动作见效迅速,投入产出模式可有效复用

竞争可持续性优势(Competitive Advantage)

用户/品牌价值沉淀

不利因素Disadvantage

规模受限于营销成本/无竞争优势

隐性测试成本过高,让利于渠道/广告方

无法(获取产品供应链最大利润&积累用户复利)

价值周期长,短线变现空间需要时间沉淀

产品规模化存在沉没成本(Sunk Cost)

组织结构多样化,需要复合/专业人才

⚗互联网用户增长衰减

我们通过上表进行了规模型和产品型卖家的对比,不过在当下时代,两者遇到的共同难题没有把列入其中:

互联网人口高速增长带来的红利在消失

得益于数字化时代增速,互联网人口(即社媒用户,PC/移动端等触点型用户)快速增长同时,也让互联网社媒(尤其Facebook应用第三方数据上)的广告库存/广告算法/广告效益等发展进入高速道路——规模型卖家因此利用Dropshopping(长尾产品供给)+Facebook广告(快速匹配用户需求)独立站模型高效&重复变现。

规模型和产品型卖家之间的差异,往往体现在获客、留存、活跃三个维度。

对规模型卖家来说,快速获客是买量增长策略成长关键,表观指标为ROAS,细分拆解还有单用户创收,然而本质是流量竞争平台下的增长杠杆和成本,意味着用户规模的上限取决于流量平台效能&投入程度。

(这也是为何目前站群卖家在Facebook中痛苦的原因,Facebook广告效能已经整体崩盘,原因在我们下文)

对产品型卖家来说:

用户是需求的集合,因此各细分产品赛道上可获取的用户规模上限,由产品满足用户需求的普适程度决定;

其次,不同赛道竞争剧烈程度和产品/品牌护城河构建的难度(产品力)决定了各赛道中可分到的用户多少。

????规模性独立站(站群)变现

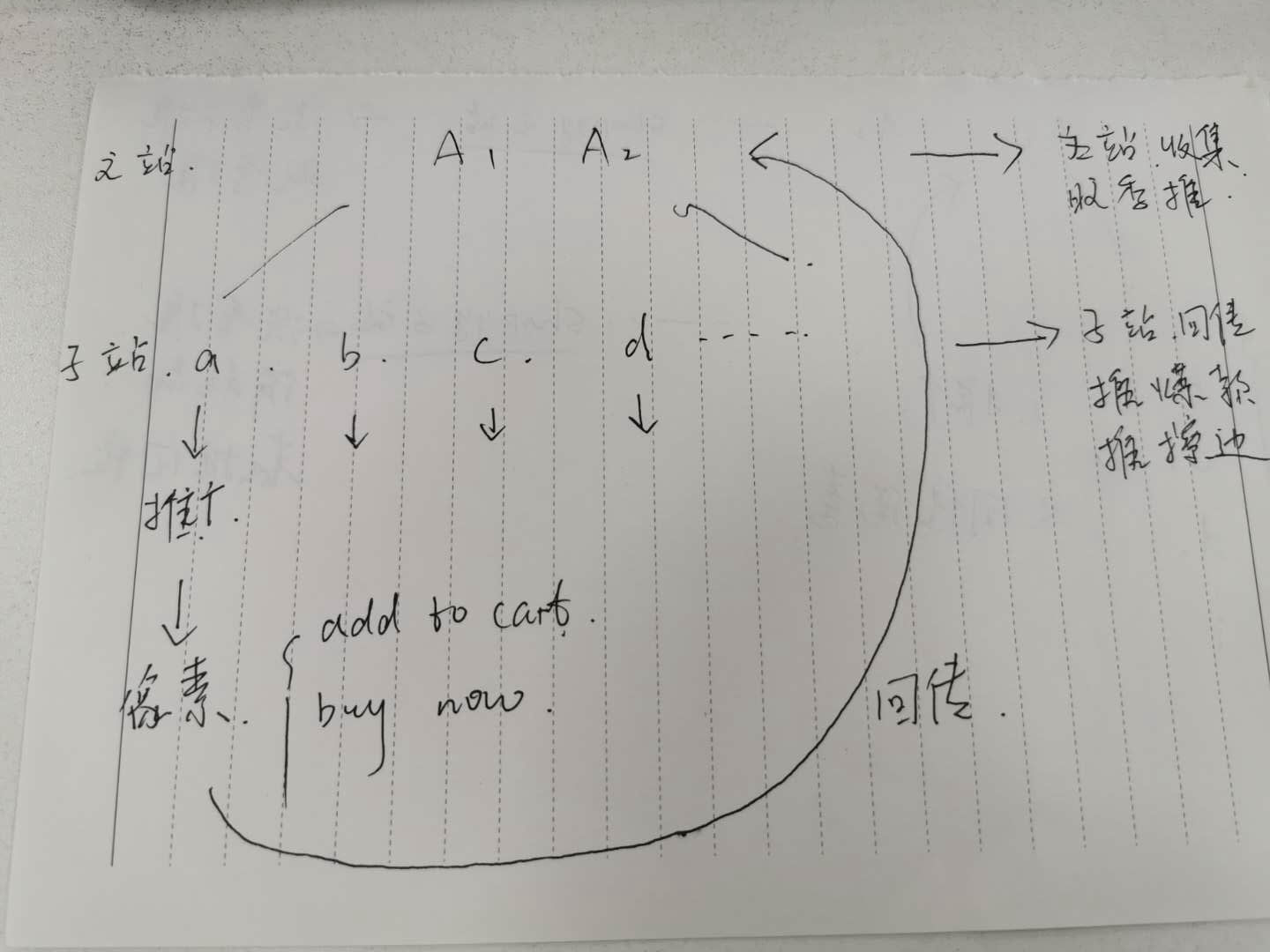

凡是谈论到独立站,站群模式必然是中国卖家绕不开的话题之一:

站群,其实最开始使用互联网术语,是在SEO工作中,通过建立强大的链接资源库从而推动关键词排名上升,在搜索引擎端获取到最大规模的流量;

广告流量时代的站群,道理其实是类似的,不过这时代共享的是——像素(Pixel)

图片来源:Jaron截图 Facebook广告技术文档

图片来源:Jaron截图

对站群卖家而言,在转化链条上最接近购买行为的广告最值钱,因为站群的变现效率取决于:

➢ 有效广告库存

➢ 投放效率

越接近转化的广告,损耗/测试成本越低,其带来的流量就可以达到越高的ROAS

因此同步像素(Pixel)有效减少站群网站的因为像素数据不同而造成的测试成本消耗,有效广告库存量可提升从而优化投放(转化)效率,因此规模化卖家更倾向利用站群体量打造站群广告流量飞轮:

站群越多,测试广告体量越大,优化广告效率越高

但关键系数在于——流量变现效率必然存在极限值,导致站群体量亦然,Why?

????广告流量的货币化

流量变现效率极限取决于广告平台的电商广告货币化率上限,即由卖家投广告ROI/GPM(千次播放/点击产生的GMV)决定,表面观察是电商货币化率的区别,本质是平台广告分发效率的差异化

图片来源:Jaron/Yoki自制

一个问题:广告平台是流量的生意吗?

是,特别是以MAU为核心的流量指标是入局互联网广告的核心,在于流量池也是数据池,通过沉淀大量用户数据,做算法的优化,从而实现VV和ARPU的双升

也不全是,在货币化过程中,流量的变现效率也存在资源禀赋的差距,表面观察为广告ARPU的差距,背后则是平台能容纳的广告数量上限,以及广告本身的转化效率问题

用户总时长到广告收入的差距,在表面观察上是由广告版位的有效广告、可容纳的广告量(ad load)和广告价格(ECpm)决定的,而本质上的差距在于平台所能容纳的有效广告的量和有效广告消耗速度

能容纳的广告量是由广告能带来的经济效益决定的,广告(无论有效or无效)消耗速度由广告平台用户浓度决定

图片来源:eMarketer

从2019年到2021年期间,由于众所周知的原因,社媒广告用户呈现爆炸性增长,直观感受是:

广告消耗速度↑/卖家广告收入↑

但广告流量因用户增长而增长,必然也存在广告用户增长速度减缓而呈现广告平台的极限;

而更严重的是,Facebook广告收入的崩盘不单单因为ATT针对,还因为竞争对手的加入:

图片来源:Visualcapitalist

Z世代用户比起Facebook更喜欢停留在TikTok,意味着TikTok已经侵蚀Facebook用户使用时间,才是Facebook广告效能下降的最大危机。

图片来源:中泰证券研究所

PS:某程度上,所谓流量红利,本质是某用户(社媒/电商)平台在快速用户增长状态呈现的信息传播稀缺;

题外话,我们对于新兴出海平台并不看好个人机会,比如,拼多多Temu,TikTok短视频等出海平台:

TikTok作为内容输出平台,现阶段没有良好的创作者分成机制(对比Youtube的创作者广告分成);

短视频APP的网络效应介于梅特卡夫与双边效应之间,用户同时提供内容&消费内容,兼具一定的社交属性;

因此以内容为承载的用户间互动连接是短视频APP的增长引擎;

短视频APPDAU/使用时长的增长,取决于内容创作是否完成用户数据积累和算法优化;

因此没有良好的创作者分成机制,会导致TikTok平台上的创作者会呈现流失严重现状(转移到其他内容平台)

而对于拼多多Temu的不看好,则在于Temu存在非常高的法律风险问题;此外拼多多作为美股上市公司,出海更像维持市值而作出的增量尝试,不推荐尝试。

图片来源:Jaron/Yoki自制

电商行业,包括其中分支跨境电商团队本质上也属于互联网行业:

增长底层逻辑是用户增长而提升变现价值

很多卖家会错误把GMV增长视为北极星目标,或者将自身增长公式定义为产品交易价值公式

好处是,管理相对简单,单/多渠道推广,细分渠道标准,考量团队广告ROI投入产出即可

坏处是:随着消费者在在消费广告追求精神满足和个性化推荐,广告竞争的时代已经朝着用户竞争时代发展

(用人话就是,新增用户获客成本已经高于产品利润,继续应用广告营销增长模式,利润空间会越加稀薄)

用户竞争时代,卖家和用户之间需要更接近用户体验管理的方式,而非强硬的产品推广交易关系,而是从用户习惯出发,根据用户发掘信息的路径设计我们产品走进用户方案——体验回报ROX(Return on Experience)

图片来源:增长黑盒

当然,问题是,卖家如何保证体验回报ROX(Return on Experience)实现并支撑团队发展?

相关文章