2022年在全球宏观经济下行的影响下,东南亚依旧保持宏观经济高速增长同时享受着人口结构较年轻的时代红利。回顾过去近十年的风险投资市场动态,作为最受瞩目的新兴市场之一,东南亚创投市场的吸引力在2022年迅速增加,且发生了许多新变化。越海资本联合7点5度推出《东南亚创投经济报告2022》,从地区信息、资本市场总结、中国财务投资人和战略投资人对东南亚的看法等四个维度带大家深入了解东南亚创投经济。

本文作者:维尼、李英琪、Echo、Jessie、7点5度团队

核心观点

1. 东南亚:强劲的基本面,享受人口红利

在2022年全球面临新冠疫情反复、局部政治动荡、经济发展曲折的情况下,东南亚是当今世界少有的宏观经济仍快速增长的地区,享有年轻化的人口结构红利。

2. 创投市场:规模、数量保持高位,且愈发成熟

2022年创投交易规模及数量仍处于高位,中后期项目占比提升。新加坡和印尼仍占主导,但泰国、马来西亚等国家占比逐渐提升。金融科技与服务行业为获投资金额最高的赛道。募资端东南亚本地机构Dry Powder充足,一改之前的小而美印象。

3. 中国投资人:重新关注东南亚且投资人变得更多元

近十年中国机构对东南亚投资总金额近168亿美元。疫情与中国市场的政策加速更多的中国投资人关注东南亚,包含财投、战投等多种力量。虽面临难以有效了解本地市场的困境,中国投资人仍预计会在出入境政策进一步放松后,与东南亚市场进行更深入的交互。

4. 投资人观点:东南亚是资产配置角度最具潜力标的,但具体布局方式仍在探索中

中国战投是中国投资人中对东南亚兴趣最浓的,但投资与业务合作的角度仍在探索中。日韩、欧美和中东财投风险偏好较中国财投更宽松,目前均积极熟悉市场中。

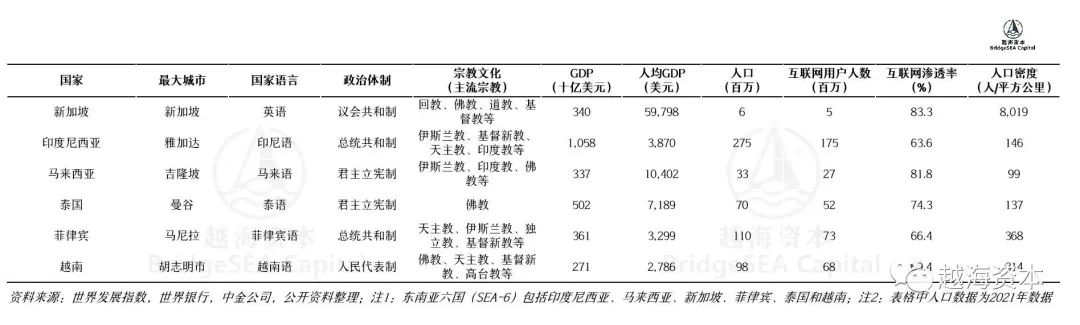

地区信息

东南亚是当今世界少有的宏观经济仍快速增长的地区,享有人口与时代红利。

整体经济角度来看,东南亚六国市场规模大、增长潜力较高,近年来经济保持较高增速。2020年,东南亚六国GDP合计达3万亿美元,1990年以来CAGR达8%,预计2030年将成为全球第四大经济体。尽管近两年全球经济发展均受到新冠肺炎疫情的影响,但东南亚地区GDP仍保持相对较高增速,根据e-Conomy SEA Report 2022,东南亚2021-2022年GDP同比增长5.3%,超过中国的3.8%、欧盟的3%和美国的1.5%。随着全球疫情形势和宏观经济环境整体改善,2022年第二季度以来,东南亚国家的经济已经呈现进一步恢复趋势,国内生产加速回稳。东盟主要国家第二季度的实际国内生产总值均实现正增长,个人消费增长,外需表现坚挺。

人口角度来看,截至2021年东南亚人口6.5亿,人口数量大;东南亚人口大国中,印尼13-24岁人口占比20%,菲律宾13-24岁人口占比23%,人口结构具有年轻化特征,2021年互联网渗透率达75%,未来随着人口红利不断释放和全球宏观经济的复苏,东南亚地区市场潜力值得期待。

资本市场总结

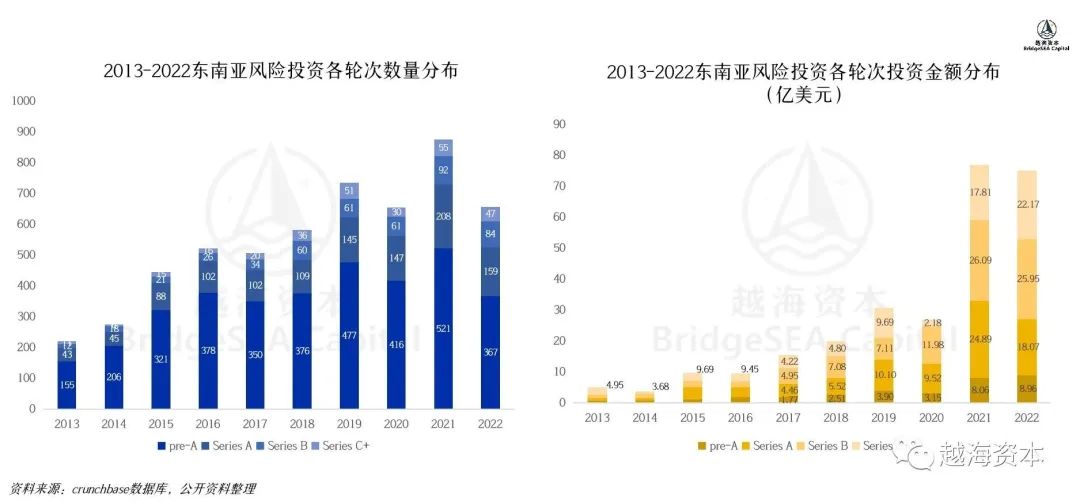

2022年东南亚风险投资数量657笔,总投资金额达93.81亿美元。

2022年,尽管受全球宏观经济下行影响,东南亚风险投资数量及金额仍旧表现亮眼。截至2022年12月,交易数量657笔,总投资金额达93.81亿美元,较2020年有显著提升,预计全年投资数量及金额与2021年基本持平。截至2022年12月,本年度单笔投资金额约为1,839万美元,历年单笔投资金额呈现逐年波动上升趋势。

2022年东南亚风险投资C+轮金额22.17亿美元,创历史新高。

东南亚风险投资交易主要集中在pre-A及A轮等早期项目,截至2022年12月,pre-A轮投资367起,投资金额8.96亿美元、A轮投资159起,投资金额18.07亿美元,早期投资数量预计与2021年基本持平。截至2022年12月,C+轮投资金额22.17亿美元,创历史新高,说明东南亚正逐步孕育更多成熟期的优质项目。

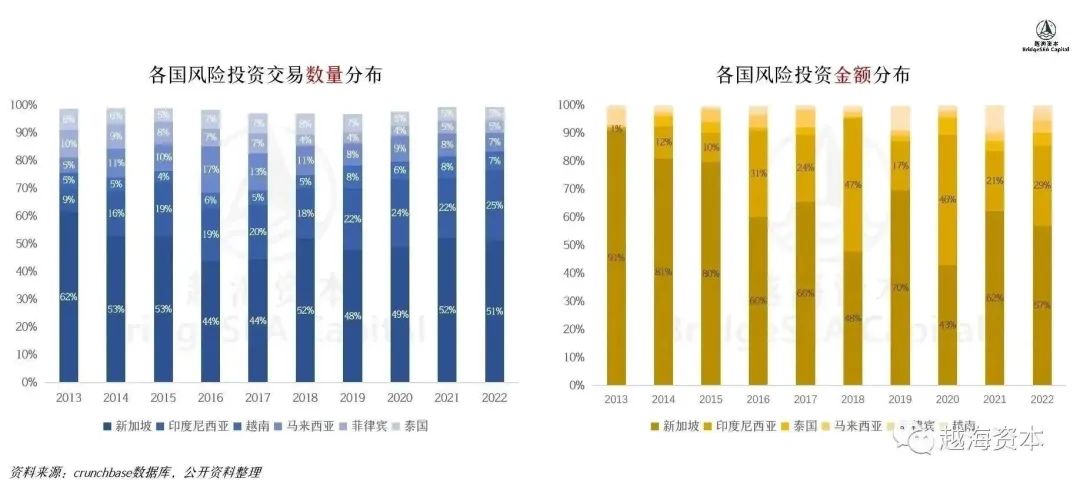

印度尼西亚仍为当红炸子鸡,泰国、马来西亚等占比提升,东南亚投资“百花齐放”。

新加坡、印度尼西亚作为东南亚最大的两个经济体,在交易数量和投资金额方面占据较高比例,截至2022年12月,新加坡获风险投资交易数量336起,投资金额53.52亿美元,印度尼西亚交易数量166起,投资金额26.76亿美元,合计占据东南亚70%+风险投资份额;且印度尼西亚市场越来越受投资者青睐。泰国、马来西亚等新兴市场不断兴起,风险投资交易数量占比有所提升,未来或可重点关注。

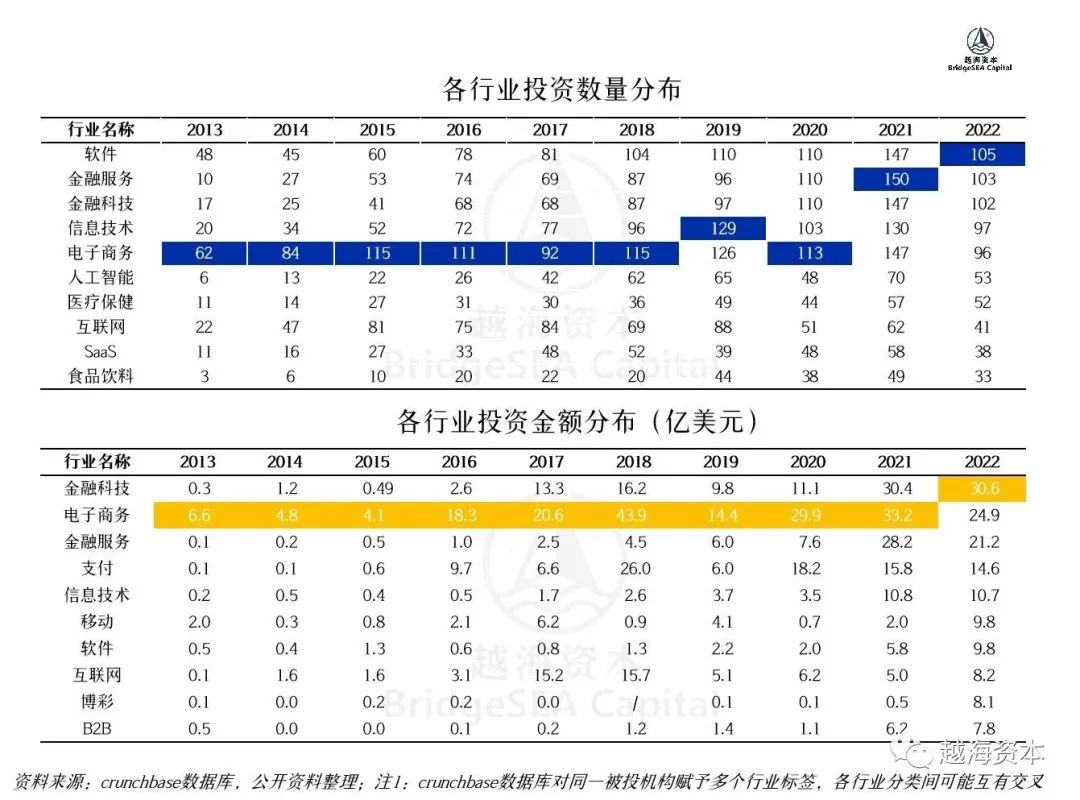

金融科技行业获最高投资金额,金融服务数量&金额均居前列。

投资数量方面,2013-2018年,东南亚风险投资主要集中在电子商务领域,诞生了Gojek(印度尼西亚)、Tokopedia (印度尼西亚) 、Lazada(新加坡)、Sea (新加坡) 、 VNLIFE(越南)、Carsome(马来西亚)等成功案例;2017年以来,软件、金融服务、金融科技、信息技术等行业“异军突起”,并在2017-2022年保持较高交易量。

各行业投资金额方面,2022年,金融科技行业投资金额首次超过电子商务行业,获总投资额30.59亿美元,跃居各行业投资金额首位,主要由于Coda Payments(新加坡)、Xendit(印度尼西亚)、Modalku(印度尼西亚)等金融科技企业在2022年获得较高投资,金融服务行业同样值得持续关注。

2022年东南亚风险投资机构募资强劲,子弹充足,刷新刻板印象。

根据谷歌、淡马锡、贝恩的报告e-Conomy SEA Report 2022,截至2021年底,东南亚投资机构Dry Power仍有超过150亿美元,一改之前部分投资人认为东南亚本地基金规模较小的刻板印象。22年Insignia、East Ventures、Jungle Ventures、AC Ventures等机构均宣布大额募资消息。

在世界经济下行周期中,本地机构仍然对东南亚投资具有较强信心和信念。同时保持谨慎,倾向于在已投的项目上多轮下注,并趁着估值调整时期,逢低买入。

新力量:中国投资人

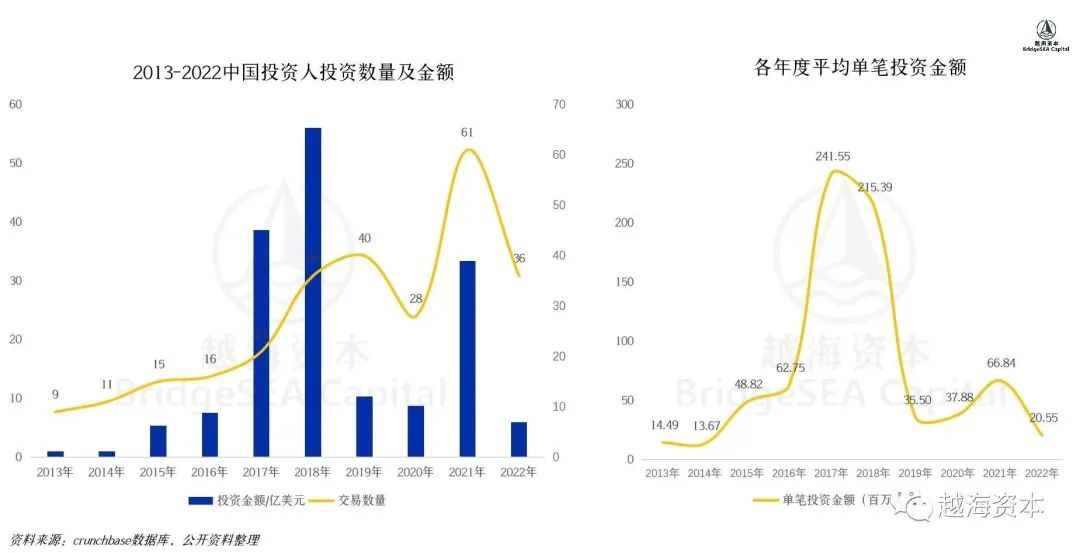

2013-2022年中国投资机构对东南亚投资273笔,总投资金额近168亿美元。

近年来,中国投资机构抓住东南亚经济发展蓝海,持续入局东南亚企业投资。2013-2022年12月累计投资273笔,总投资金额达167.90亿美元。

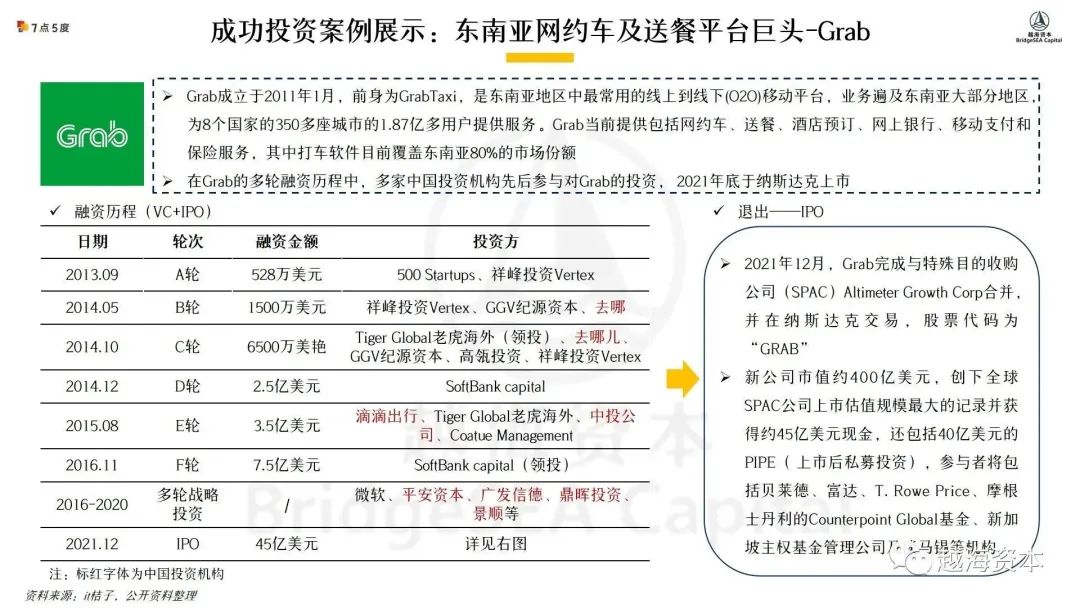

投资规模最大的项目为2021年9月,滴滴、GGV资本等向新加坡金融服务企业Grab进行20亿美元G轮投资,当前Grab已登陆纳斯达克指数,约400亿美元的估值创下全球SPAC公司上市估值规模最大的纪录;此外,中国投资机构参与的投资还覆盖了Gojek(印度尼西亚)、Tokopedia(印尼)、Sea(新加坡)、Lazada(新加坡)、Flash Express(泰国)等诸多优质项目。

迄今为止,中国投资机构对东南亚区域的投资主要集中在SEA六国,即新加坡、印度尼西亚、越南、马来西亚、菲律宾、泰国。随着东南亚其他经济体(如缅甸、柬埔寨等)的持续发展,中国投资机构或许能够拥有更多投资机会。

中国投资机构对东南亚投资覆盖金融服务、电子商务、金融科技、互联网等诸多行业。

2022年中国机构对东南亚投资有所下降,国内疫情政策放开后表现值得期待。

2017-2018年,抓住东南亚互联网及电子商务相关产业发展机遇,中国投资机构纷纷出手投资(2017年-Grab、Tokopedia、Sea,2018年-Gojek、 8Trip等)。2021年,疫情之下东南亚各国纷纷出台政策放宽外商投资准入限制,中国投资机构交易数量及金额出现小高峰。

2022年,受全球宏观经济下行及国内疫情形势影响,中国投资机构的风险偏好趋于保守。截至2022年12月,中国投资机构出海东南亚投资36起,总金额5.96亿美元,较上年度有所下降;随着疫情政策放开和宏观经济的逐步恢复,出海东南亚投资表现值得期待。

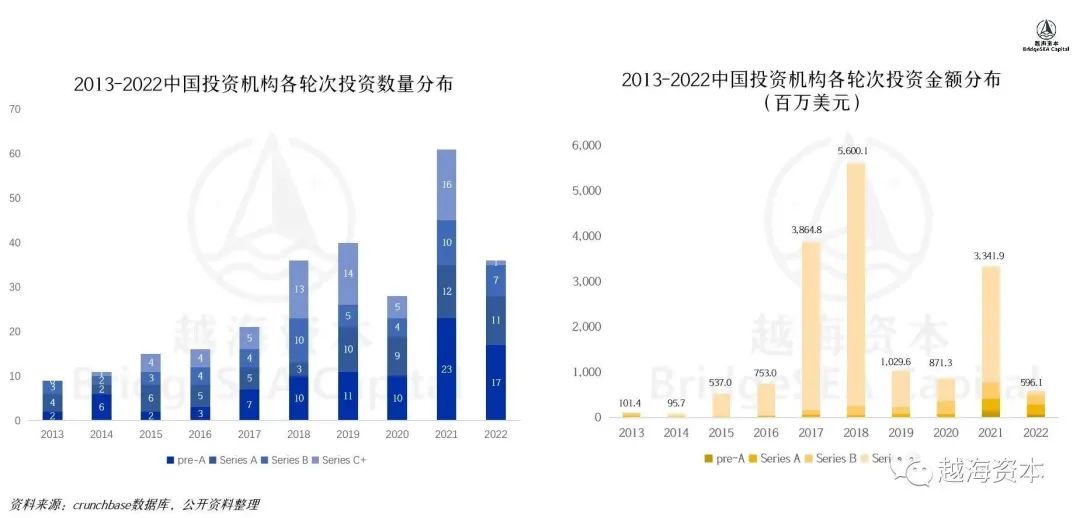

中国投资机构更加注重入局成熟期项目机会,C+轮投资金额占比较高。

纵观2015-2021年各轮次投资情况,相对于东南亚投资整体(年均25%),中国投资机构对C+轮投资金额占比更高(年均75%),说明中国投资者比较注重一些大型成熟项目的投资机会,如2017年滴滴等对Grab20亿美元的G轮投资、2018年美团、腾讯等对Gojek的E轮投资等。

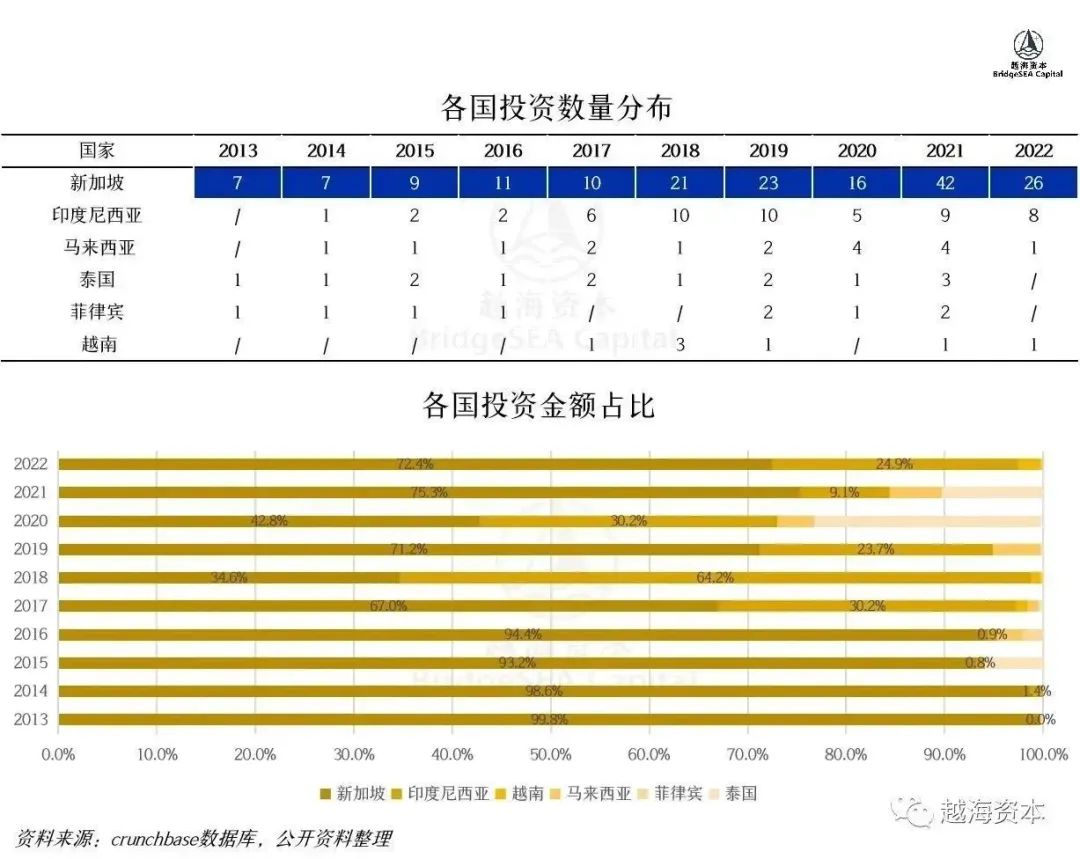

中国投资机构对东南亚区域的投资主要集中于新加坡、印尼企业。

2013-2016年,中国投资机构对东南亚的投资主要集中在新加坡,投资金额占总金额90%以上比例。

2017年以来,随着印度尼西亚经济体的蓬勃发展和人口红利的释放,印度尼西亚企业开始获得中国投资机构关注,当前,新加坡和印度尼西亚两大经济体为中国投资者入局东南亚企业投资的主要阵地。

随着马来西亚、泰国、菲律宾、越南等国家新型经济产业的不断发展,中国投资机构也开始看到新的投资机会并在东南亚多国展开投资,当前投资范围覆盖了SEA六国,预计未来将有更多东南亚国家的企业兴起,为中国投资者提供更加多元化的投资机会。

中国投资机构一直青睐东南亚电子商务行业,2022年金融服务获最高投资额。

截至2022年12月,中国投资机构对东南亚金融服务行业投资8起,投资额119.30亿美元,数量及金额均位列第一。2019年以来,中国投资机构对金融服务行业的投资数量维持在较高水平,投资了Ascend Group(泰国)、Matrixport(新加坡)、Akulaku(印度尼西亚)等企业。

在此之前,获投金额最高的行业一直为电子商务。2016-2021年,迎合东南亚电子商务红利期机遇,中国投资者积极入局,投资金额位列各行业之首。被投企业有Gojek、Sea、Tokopedia等。

2022年Tik Tok发力东南亚直播电商,为电子商务板块带来新的流量与玩法。预计2023年兴趣电商将会成为东南亚电商更加重要的一股力量。怎样精细化触及目标市场,有兴趣的读者可参考越海资本此前的分享:

新变化:对东南亚兴趣的中国投资人范围变广,但面临集中困境。

2022年,China Angle下的投资人变得更加广泛,但无论是财务还是战略投资人很难对东南亚本土市场有深入的了解。

更新更广的中国投资人群体

-

区别于17-18年投资同赛道同模式的超级流量平台时代,2022年中国投资人群体变得更加广泛,战略投资人来自包括互联网、传统行业等各行业,财务投资人包括原先投资中国境内的美元机构中国办公室及中国本土的美元机构。

-

出于寻找新的业务增长点和突破国内投资限制的目的。

-

更加多元的机构带来更为丰富和多元的诉求,更多行业赛道、轮次和模式变得有吸引力,而不仅限于流量平台。

中国投资人面临集中困境

-

从中国去东南亚出差的投资人居住在繁华的市中心,看到的只是很小的世界,很难了解到真实的本地市场环境。

-

对于本地项目的判断缺乏有效的感知和有力的抓手。目前偏向投华人团队但这也反应出一种局限。

-

跟进到后期的项目难以开展尽调。有些机构在当地设置了办公室,找当地的四大或咨询合作,但仍需更加有效的解决方案。

投资人对东南亚市场看法

全球宏观经济疲软之际,资产配置角度东南亚是除中国外最具潜力的标的。

美国衰退的预期下,全球资产配置重新回到新兴市场。关注东南亚一二级市场成为许多投资人的共识。

东南亚美股上市公司SEA(上)、Grab(下)近一年股价走势

成熟市场:以NASDAQ&SP500为例,目前美国经济的衰退成为一致预期。在中美竞争的不确定因素下,部分来自美国的美元撤回美国。

新兴市场:二级市场上,印度指数在短时间内达到历史高点,市场预期泡沫将会在接下来一段时间破灭。而MSCI-中国ETF指数&恒生指数在历史的低点,东南亚美股上市独角兽股价经过一年的调整,有向上反弹的势头。

而一级市场上,美元LP的来源变得丰富,中东、欧洲的LP增多,更多的美元对于亚太的关注度提升。中国的一级市场上美元可投资的赛道目前已变窄,而东南亚市场目前限制较少。叠加更高增长的宏观基本面,成为除中国外最具潜力的标的。

典型投资人观点

越海资本通过广泛的亚太地区投资人网络,深入访谈了对东南亚感兴趣的几十位投资人,总结出以下特征,并展示部分典型观点:

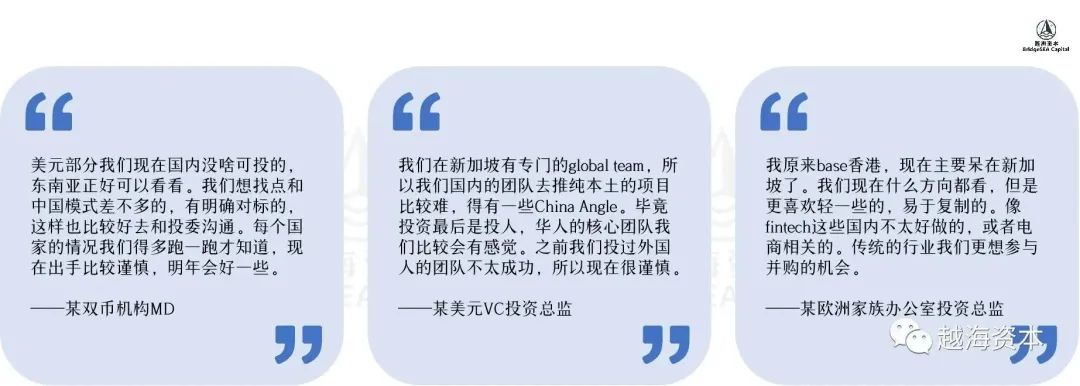

来自中国的战略投资人是这波重新关注东南亚市场中兴趣度最高的,但具体的合作形式或投资形式还在探索中。

-

市场了解程度:之前已经或者现在正在把产线转移到东南亚,通过经销商或独家代理商形式经营东南亚市场。普遍对各国情况不是特别了解,对于所处行业赛道的本地化情况了解的并不深入。

-

兴趣度:对开拓东南亚市场感兴趣,对于相关的其他行业赛道有兴趣但不知从何下手。

-

投资形式:业务合作还是投资,具体什么形式,少数股权还是并购、JV,大部分战略投资人并不明确。

日韩、欧洲与中东的财务投资人对于东南亚更加不了解,风险偏好相较于来自中国的财务投资人更高。

-

市场了解程度:非东南亚本地且非中国的境外投资人对市场的了解是最少的,但是他们的风险偏好较为宽松。中国投资人习惯于通过找到一个类似的中国对标了解当地的商业模式。随着疫情的放开与出差的频繁,对本地的了解程度正在提高。

-

兴趣度:没有特别的赛道偏好,目前对各赛道均有兴趣看一看,属于熟悉市场阶段。

-

投资形式:少数股权为主,单笔相比于同阶段中国企业要小,但股权占比更大。一般成长期投资单笔在1000万美元以上。

结语

随着中国疫情管控及出入境政策放开,全球经济受新冠影响减弱,未来更多的投资人及企业家将扬帆出海,拥抱新的变化及机遇。2023年的东南亚创投市场充满希望,企业间的业务合作将更加多元化与深入。

相关文章