“用户在哪里,我们的生意就去哪里”,从“商品塑造”引向“媒介塑造”的兴趣电商如火如荼。对于如何精细化触及目标市场,兴趣电商分销SaaS给出了答案。

以TikTok为代表的兴趣电商正在兴起

随着全球电商行业发展的不断成熟,各种新的电商模式不断涌现,尤其是以直播和短视频为代表的兴趣电商。兴趣电商是基于消费者的兴趣爱好发展起来的电商模式,既包括内容推荐里的“货找人”,也有覆盖用户主动搜索场景的“人找货”。兴趣电商的主要环节包括商家、达人、机构、服务商等。在兴趣电商环境中,短视频、直播等内容激发用户的潜在兴趣,为用户“种草”;已有购物意向的用户可通过搜索、商城直接下单,形成习惯,实现精准匹配和复购。根据抖音官方及第三方机构测算,兴趣电商的GMV到2023年大概会超过9.5万亿。

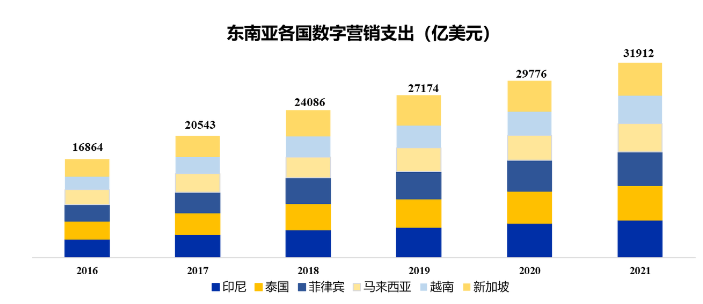

近年来,随着东南亚电商市场持续扩容,兴趣电商也在东南亚这个新兴市场兴起。据谷歌、贝恩和淡马锡联合发布的2022年东南亚互联网经济报告显示,2022年东南亚电商GMV预计为1310亿美元,到2025年东南亚电商规模将达2110亿美元。更重要的是,东南亚用户对移动互联网逐渐产生较高依赖,超过90%的东南亚互联网用户使用智能手机访问互联网,平均每天使用移动互联网3.6小时。

于是,为了进一步抢占东南亚市场的电商份额,越来越多的电商企业越来越重视数字营销,开始将短视频或直播作为主要营销方式来实现更多的消费者触达和销量转化。根据We Are Social数据东南亚五国的数字营销支出同比增速在9%-16%之间。

但兴趣电商与数字营销的火爆导致供需的不平衡,进一步引发媒介价格的上涨,Facebook、Instagram、Twitter、YouTube等传统社交媒体平台获客成本越来越高。抖音“出海”TikTok的战绩让大家看见了平台的蓝海,参照国内抖音网红直播的兴起让TikTok这一面向全球的平台变现更加令人兴奋。可以说,以TikTok为代表的兴趣电商正在引领一场新风潮。

据了解,TikTok电商从2021年开始逐步探索,在印尼和英国推出小店,在美国推出系列电商功能。2022年以来,TikTok Shop陆续在东南亚诸如越南,泰国,马来西亚等地登陆,逐渐形成全球兴趣电商生态。其中,TikTok在东南亚的表现尤为亮眼。根据有关数据显示,TikTok电商2021年GMV最高约60亿元,其中GMV占比约70%以上来自印尼。

TikTok电商的亮点在于主打"兴趣推荐+海量转化",将用户、达人、商家紧密连接, 从而初步形成"用户、达人、商家、机构服务商、平台"的新生态。TikTok于2022发布的《TikTok's Unique Path to Purchase》报告中显示,有37%的TikTok用户从平台发现商品后会选择立即去购买,和其他平台用户相比高出了1.5倍。

相比YouTube和Instagram两个老牌网红营销平台,TikTok还有两个绝对优势:第一,低流量成本;第二,品牌种草能力强。据2022最新的有关数据显示,数字与内容营销平台中,TikTok受欢迎程度超过YouTube,10%的红人营销活动覆盖了YouTube,13%的红人营销活动覆盖了TikTok。不过,TikTok仍然是一个新兴平台,在品牌的红人营销中与Instagram还有一定距离,而正是这份距离让品牌的红人营销空间越来越大。

兴趣电商背后的痛点——货找人

如今,越来越多的品牌正在将TikTok纳入整体营销战略。但问题是,品牌方的货如何才能在TikTok上找到合适买家?

就现阶段而言,品牌商显现出从铺货模式转向精品模式的明确特征。目前,大部分品牌依然处于从大水漫灌走广度量的逻辑到精确滴灌走深度量的逻辑转变,亟需能够触达更深、垂直领域影响更大、变现能力更强的营销方式。对于短视频+直播直接变现平台,商家倾向于采取更为精准、精细化的运营和营销,也就是钱要花在刀刃上,相对于以往的曝光度高,商家更加重视效果转化,希望把货更精准地推荐给合适的买家,从而完成订单的转化。

于是,明确了“货找人”的主要方向,“找谁带货”便成为了核心问题。在用户注意力愈发分散的时代背景下,获取更加有效的流量尤为重要。在“找谁带货”的问题上,KOL肯定是不二之选。但值得注意的是,不同体量的KOL有各自的特点,需要根据商家的带货需求进行差异化的选择,比如:

• 头部KOL:头部KOL固然有着广泛的受众,然而议价能力过强,大都涉及坑位费,投放风险高且商家面临备货压力,以及紧张的合作排期会让许多品牌方望而却步。

• 腰尾部KOL:腰尾部KOL成为大量品牌商日常带货的主要渠道,获得实实在在的销量;但大量腰尾部主播过于分散,很少有商家能自建主播对接团队,沟通成本高,销量也无法保证。

因此,在供不应求的头部市场和流量分散的尾部市场之下,中腰部KOL的组合打法成为了一个极具性价比的选择。对于中腰部达人来说,深耕作品内容和形式是创作者群体风向标。中腰部KOL以其高性价比和低试错成本受到品牌方的欢迎,再加之更具备垂直、精准触达圈层的影响力,也对应着前文所提到的“精准”逻辑。未来中腰部KOL多频次覆盖+高质量内容营销+客户黏性将成为主流,中腰部KOL将成为创造价值的主力军和生力军。

卡思数据抓取了中腰部KOL账号的接单数据情况,数据显示腰部账号是接单数量最多的达人类型。以抖音为例,中腰部账号接单占KOL总接单量的50.32%,其次是尾部账号,接单占比达到41.79%,腰、尾部两个等级的KOL们拿到了广告主在抖音KOL营销的9成多订单。

总的来说,中腰部红人将迎来爆发,达播矩阵具备高收益和高性价比。但对于中腰部以下的网红达人而言,找好货源仍然是难题。与聚光灯下的头部主播相比,大量腰尾部主播缺乏流量优势,也很难找到有优质供应链产品。由此,在后疫情时代和“垂直+精细”渗透市场要求的双重影响和追求高性价比的红人渠道选择策略驱动下,企业和达人均急需兴趣电商及相关产业链服务的数字化加持,兴趣电商分销SaaS服务商应运而生。

兴趣电商分销SaaS平台先后涌现

兴趣电商分销SaaS平台依托兴趣电商流量,专注于为品牌供应和分销渠道双向赋能,一边联系着品牌方,一边联系着KOL,运用大数据和智能AI等技术让品牌方匹配到最合适的带货达人。在此基础上,电商分销SaaS服务商还会根据抖音和TikTok的平台特点为品牌方制定其他的营销策略,从而帮助品牌方提高产品销量。在国内和东南亚市场,热度星选、iBooming和COZMOX是此类玩家的代表。

热度星选:

国内抖音电商分销平台的先行者

热度星选于2020年成立,是一款专注服务兴趣电商的KOL供应链SaaS平台,旨在通过SaaS系统连接达人、品牌方和抖音平台三方,以佣金为主要收入导向。

创始人窦刚谊(憨豆哥),热度文化传媒、热度电商创始人、董事长,互联网连续创业者。此前曾在音乐、团购等领域连续创业且公司被收购。联创及CEO文韬曾联创“呱呱视频”,获得腾讯、光线传媒共计2,000万美元战略投资,2016年出售给光线传媒。2013年任“微播”COO,公司是国内最早的视频直播平台;2015年创办“华星兄弟”。

热度星选为品牌方提供短视频内容创作种草、直播与达人矩阵分发、品牌店播DP等全方位代运营服务。热度帮助商家做引爆以及更好的日常动销,使新品牌在抖音平台上做好冷启动、快速起量,为商家提供短视频种草、达人矩阵分发、爆款打造、品牌店播DP等全方位电商运营服务。

为渠道方提供商品选品、品控、售后、数据分析与商业化运营等全供应链服务。平台为网红达人打造一站式选品、卖货服务,帮助达人初步筛品,如产品和竞品的差异度、全网销售数据,工厂的资质和综合实力,也会看品类在抖音平台的表现、推测潜在的天花板,并基于KOL人设定位及粉丝标签、分布等数据,精准匹配,提升主播的销售转化率。

来源:热度星选

伴随着供应链优势,热度已成为多渠道(omni-channel)服务商,业务覆盖抖音、快手、视频号及私域社群,未来还将重点布局TikTok。热度星选平台现阶段SKU达到1.5万个,品类主要覆盖食品、美妆、百货等,覆盖超90%的直播热销款,支持一件代发和售后。

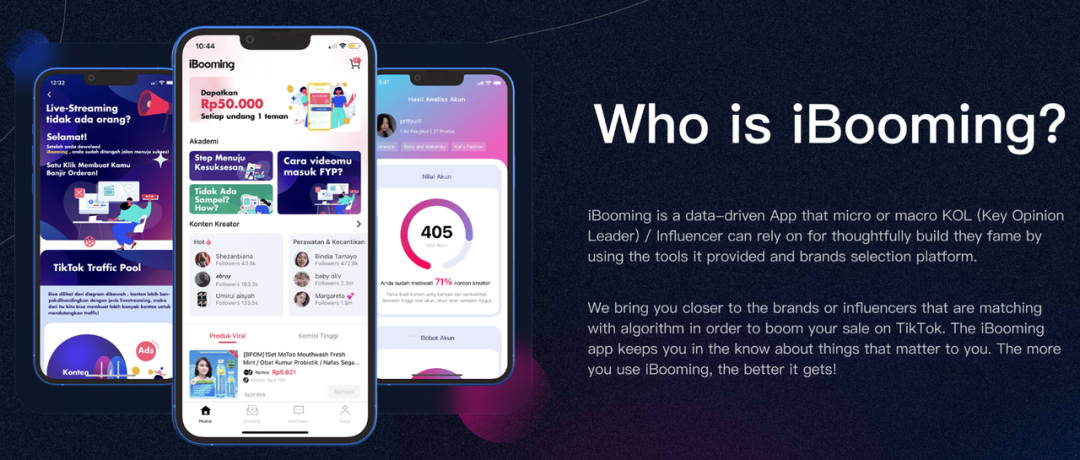

iBooming:

东南亚TikTok电商分销服务领军者

对标热度星选,iBooming主要立足东南亚市场,围绕TikTok等新兴流量平台进行内容电商布局。作为印尼面向网红和品牌的SaaS服务平台,iBooming致力于为东南亚有需求的品牌商匹配KOL,搭建更加高效的销售途径;为KOC&KOL提供更精细化的选品组合策略和直播赋能。

来源:iBooming

iBooming不仅专注于为商家提供全网大量匹配的KOL&KOC,还为商家打造爆款商品,提供量身定制爆款组合方案、整体营销策略及落地执行。围绕iBooming网红经济产业链进行深度布局已初见成效,平台已汇聚10万余的优秀内容创作者,自有签约主播3000+,每日动销达人10000+,已成功推爆MeToo、KOJIC等头部品牌。

COZMOX:

数据驱动的全球数字营销

COZMOX是杭州宇宙声量数字科技有限公司打造的全球数字化内容营销平台,成立于2021年。作为国内领先的出海服务商,提供优质的全球KOL营销、海外联盟营销、DTC品牌建设、B2B品牌升级、海外社媒运营等服务,助力中国品牌出海。

COZMOX面向出海,具有强大的匹配和选品能力,专注于提供通过AI智能匹配和大数据驱动海外红人精准营销服务,实时分析海外红人质量及粉丝受众群体、男女比例等数据,智能AI数据库海外红人根据属性进行分类。此外,COZMOX背靠Global COZMOX提供的全球红人管理与全球网红数据平台,在海外拥有海量达人资源。

该公司现阶段服务行业主要覆盖电商产品、品牌、应用、游戏等品类。横跨Facebook、YouTube、Instagram、Tiktok、Twitter等10大社交平台,连接了来自美国、加拿大、欧州、俄罗斯等全球2500万+红人。

总结

根据上述分析,兴趣电商SaaS分销服务行业成功的原因可以从这四个角度分析:

1、需求把握

“分销返利”的核心逻辑没有改变,但借助数字化和内容影响新模式,精准把握了电商营销过程中的关键环节,渠道品牌双驱动,受益链接三方。

(1)把握住了渠道端的“马太效应”,错位竞争,发挥中腰部达人的渗透度和粘性优势,同时也积极发掘新达人。这是其他非全链SaaS平台(如数据分析、运营或选品平台等)所不具备的优势。

(2)把握住了品牌端流量和渠道需求,打通从“效率”到“效益”的底层逻辑,显著提升投入产出比,帮助其完成优质供应链的早期辨识和深度绑定,实现产业链上下游的整合。

(3)把握住了运营端规律,达成内部数据精细化、算法驱动的匹配效率提升,帮助客户实现品牌全案孵化以及整体的策略执行。

2、选品能力

兴趣内容电商生态的服务商必须能提供选品以及推爆品的能力,而不仅仅只是单纯广告策划或代播。单纯的广告公司难控销售端以及ROI,而代播公司很难沉淀出壁垒,并且很难规模化。如热度星选利用SAAS平台,以纯佣达人分发矩阵切入,也在沉淀选品、打爆新品和供应链能力。

3、匹配能力

兴趣电商服务商的核心业务在于“撮合”,即:将合适的商品or品牌方对接给最适合/最可能产生盈利的达人。如嘀嗒狗利用本身的数据分析背景,向帮助企业对接达人营销推广的方向扩展业务。

4、供应链资源

当商家和渠道两端都相对分散的时候,优质服务商的存在便不可或缺。热度星选、ibooming等服务商选择大量中腰部渠道端切入,服务平台、商家、达人三端,既有规模优势、又有足够高的天花板,同时保证盈利的持续,更重要的是过程中沉淀下来的供应链资源能力。

与此同时,兴趣电商SaaS分销服务作为一种新的服务商形态,也存在一些潜在风险,比如:

1、上下游产业链发展进程不确定

受到产业链其他环节进程影响。产业链能力的提升是东南亚电商长期、持续发展的最关键因素之一。目前,制约东南亚电商发展的最大问题在于产业链错配。整条链中存在电商渗透率和物流成本不匹配,产业上游供给能力较弱、数字支付工具配套不全等问题。这要求分销服务商根据平台和市场因地制宜,利用已有资源,借助模式创新暂时弥补供应链的短板。

2、警惕“时光机理论”

商业模式迁移的基本逻辑不是把一个成熟市场的模式简单照抄到欠发达地区,而是一定要注重市场前提、资源和能力。东南亚地区主要国家具有丰富的语言环境,不同的宗教信仰及文化背景,如果直接将国内的经验照搬到东南亚,很可能面临“水土不服”的情况。对于电商分销SaaS企业而言,关注目标市场趋势并贴合用户习惯进行产品定位及精准选品、精准匹配尤为关键,需要注重运营、营销和人才的本土化。

3、注意潜在竞争者

电商SaaS服务行业技术壁垒低,中国出海形式向好,国内类似模式的企业具有丰富品牌商资源,可能将电商出海服务作为主要业务板块之一。同时,东南亚本地的相关SaaS服务商在积累品牌资源和渠道资源后也将向“撮合”模式靠拢,大量潜在竞争者入局,或迎来更加剧烈的行业竞争与新的洗牌。

相关文章