上周,东南亚电商市场有点“热闹”。先是罗永浩要进军TikTok做海外电商培训,接着又传出京东要退出东南亚市场的新闻。相比以往大力宣扬的东南亚电商蓝海市场,如今的不确定性似乎增加了。对于广大跨境电商卖家而言,东南亚电商市场,进还是退?

平台型电商表现欠佳

上周,据多家外媒报道,京东正在积极寻找买家购买其在东南亚的资产JD.ID(京东印尼)和JD Central(京东泰国),计划于2023年第一季度退出印尼和泰国电商市场。不过,JD.ID的发言人通过雅加达时报(The Jakarta Post)等媒体否认了这一消息,“JD.ID 的管理层从未就解散这个问题进行过任何讨论。对我们来说,一切都还在轨道上。”

不管退出与否,京东在东南亚表现都好像透露一丝尴尬。

一方面,退出谣言的背后直指京东在东南亚市场面临严重亏损。从自建仓储物流的重资产出海模式可以猜到,JD.ID和JD Central的前期成本会远高于同行电商玩家;另一方面,JD.ID和JD Central的竞争力也有待提高。尽管JD.ID早在2020年就晋升为印尼独角兽,但据Data.ai的数据显示,JD.ID的活跃用户在过去一年未能突破100万大关,被其他竞争对手甩在后面,如Shopee(3100万)、Tokopedia(1700万)和Lazada(800万)。另外,印尼本土电商竞玩家Bukalapak、Tokopedia和Blibli也在这两年先后成为上市公司,进入下一个发展阶段。而在泰国,JD Central也面临相似的困境,在Shopee和Lazada之间的电商大战中退居二线。

虽然Shopee和Lazada仍占据东南亚电商的龙头地位,但两者在今年的总体表现似乎也有点欠佳。

据跨境电商卖家大魏(化名)表示,“之前去跟Shopee团队对接,收到反馈说今年11.11大盘数据相较于9.9增长10%左右。” 据了解,今年Shopee 11.11大促给出的亮点数据是:数万跨境卖家售出商品数较平日大涨超10倍,而9.9大促给出的亮点数据是: 跨境多类目售出商品数较平日增长超7倍。对比之下,去年的Shopee 11.11大促数据更为直接:大促期间平台记录刷新,共计售出超20亿件商品。数字游戏的背后,只有行内人才能读懂。

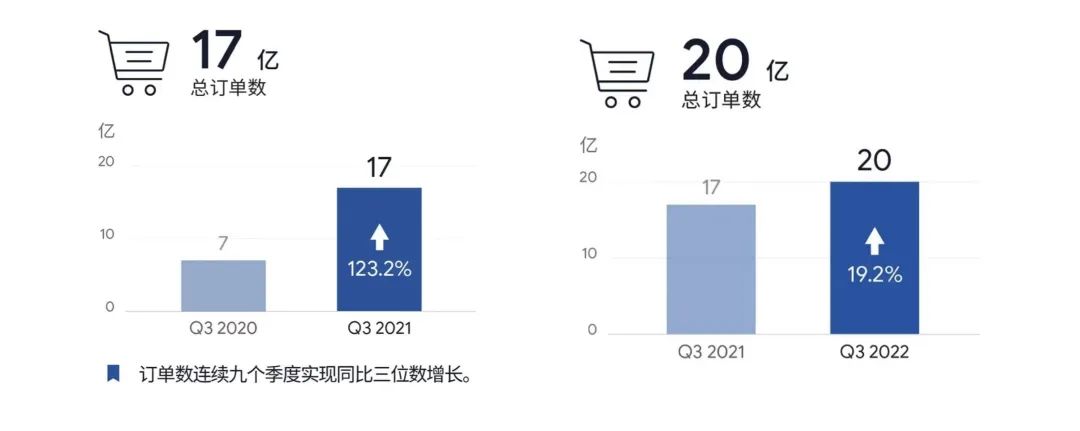

从Shopee的订单数量看来,今年的增长速度也有所放缓。据Shopee母公司冬海集团发布的最新财报显示,Shopee在2022年Q3的订单量达到20亿,同比增长19.2%。尽管订单数量仍在增长,但同比增速相比往年要下降了不少。翻看冬海集团2021年Q3财报可发现,Shopee在2021年Q3的订单量达到17亿,同比增长为123.2%,这也是Shopee订单数量连续9个季度实现同比三位数的增长。但到了2022年Q3,这个增长变成了两位数。

Shopee季度订单数量

图片来源:冬海集团财报

另一边,今年Lazada 11.11大促开售前11分钟,销售额对比平日同时段激增124倍。而在2021年,Lazada给出的大促亮点数据是:11.11大促当日,Lazada新加坡站开售首小时销售额较平日猛增10倍,越南站首小时销售额同比去年翻番。由于两次大促的数据来自不同维度,难以做比较,大促数据的背后还是得卖家自己去品味。

但今年中旬,Lazada在泰国经历了一场形象危机。2022年5月,Lazada发布的一则Tik Tok广告被指控涉及侮辱泰国皇室成员和歧视残疾人。泰国军方甚至下令抵制Lazada,泰国政府也不排除控告Lazada的可能。尽管Lazada也发表了道歉声明,但还是对平台造成了一定的消极影响。

对于今年Shopee和Lazada的表现,来自暴走蜗牛跨境电商的卖家杨镇鑫又有不一样的解读。“今年的Shopee大促出现了一个和明显的两极分化:品牌的、高溢价的商品,在大促里面的表现有几十倍甚至是是上百倍的突破;而性价比为王、以往日常单量就不错的商品,反而在整体大促表现不够有爆炸性。这个也是Shopee和Lazada全年的趋势,人群精准、细分化、客单往高了拉。”

内容/社交电商崛起

在平台型电商表现欠佳之际,以TikTok为代表的内容电商、社交电商正在崛起。同样在上周,罗永浩入局TikTok做海外电商培训的消息也一度传出。TikTok的热度,让很多人都想进来分一杯羹。在杨镇鑫看来,“TikTok冲击了消费者习惯,冲击了线下消费,但是对电商环境来说,是另外一种催化剂。”

其实早在2021年2月,TikTok就在印尼推出了TikTok Shop,并进行灰度测试。同月,印尼市场开放TikTok直播带货功能。TikTok Shop和国内的抖音小店一样,可以申请入驻开店,售卖产品。直到今年4月,TikTok宣布TikTok Shop正式在泰国、越南、马来西亚、菲律宾等东南亚国家开展跨境业务。但据了解,TikTok东南亚跨境小店并未正式开始招商,只有拿到内部邀请码的跨境卖家才能入驻,此类卖家一般为Shopee和Lazada平台上的头部卖家。而东南亚本土店铺无需邀请码,可以直接开通TikTok Shop。

TikTok Shop上线的优势在于更方便用户直接下单,加快TikTok电商变现进程。据泰国MCN机构美杜莎的CEO陈良透露,“在TikTok Shop功能上线后,用户已经快速学会了使用TikTok直接下单。虽然独立站卖家在营销层面仍可以使用TiKTok获得用户,但是消费者在购物行为则更习惯于直接使用TikTok下单。”

从体量上看,TikTok远不及Shopee和Lazada,但发展速度不可低估。有数据显示,TikTok在2022年上半年电商业务的GMV超过10亿美元,相当于该平台在2021年的全年交易额,从侧面反映TikTok的GMV增长在进一步加速。就分区而言,TikTok印尼的月均GMV达到2亿美元,而英国的平均每月GMV为2400万美元。根据官方数据,开斋节大促期间,TikTok印尼电商的订单量增幅达493%,GMV增幅达92%。

在印尼创业的David Wu就尝到了TikTok早期的流量红利,也成为这波GMV的贡献者。今年3月,David和团队在印尼推出口腔护理品牌MeToo,在TikTok印尼上线仅3个月就销售超200万瓶漱口水,MeToo也成为印尼线上销量第一的漱口水品牌。

在David看来,TikTok在印尼发展潜力很大,MeToo未来也会进一步加深在印尼市场的布局。“TikTok在未来三年的日活预计能达到15亿,将超过整个中国的人口数量。TikTok电商化的速度在不断提速,TikTok Shop的站点也在有序地展开。经过前面的探索和积累,TikTok生态内的玩家都在高速成长,未来每年的发展都会是指数级的,我们也可以参考下TikTok电商全球GMV的目标:2022年20亿美金,2023年230亿美金,2024年1000亿美金。”

除此之外,小红书也出海东南亚,在内容电商领域意图取得一席之地。“内容电商最火爆的就是TikTok了。不过小红书也出海了,其在马来西亚的日活数也在快速增长,也是个机会点。” 跨境电商卖家大魏(化名)说道。据了解,小红书海外发行商账号在今年4月正式发布了主要面向海外英语用户的生活方式分享应用Spark。从应用商店的描述来看,Spark覆盖时尚、旅游、美食、休闲活动、美容等多个领域,与国内小红书很相似。

电商服务又有新机会

基于TikTok的热度,跨境电商卖家大魏也在研究怎么做TikTok,还在上个月拿到了入驻TikTok跨境小店的“入场券”。他表示:“内容电商跟传统的搜索电商还是有很大区别的。内容电商对技术很有要求,包括专线网络技术和内容创作方面的技术等。”

也就是说,由于TikTok在东南亚的发展较为早期,很多内部功能、购物链路、营销玩法还有待完善。比如,TikTok Shop在今年6月才上线货到付款(COD)功能,进一步改善了用户在直播购物时的体验。除了卖家以外,很多服务商也可以在TikTok找到商机。比如,罗永浩的交个朋友的出海也包含三个板块,包括中国品牌出海营销、品牌直播代运营以及达人CPS带货分销。

以直播带货这一版块为例,由于东南亚的网红生态尚未完善,在选择网红资源上或者培养主播层面,必须要深度本地化,要挖掘本地用户的行为习惯以及用户痛点。如只选择粉丝量较高却与其产品无关的网红,最终尽管品牌曝光相对较大,但是网红直播内容与产品销售卖点大相径庭,最终也会导致转化率过低。于是,很多网红仍需经过一系列的培训才能“上岗”,成为有带货能力的达人。

据泰国MCN机构美杜莎的CEO陈良透露,“目前,TikTok网红带货的订单转化率在0.5~1%左右,经验丰富的达人可以到2~5%。未来,这个订单转化率可提升的空间仍然很大。与国内相比,东南亚网红的订单转化率大概能提升至4~8%,预计优秀达人至少可以达到5%。”

除了MCN营销机构,广告代理、账号代运营、培训机构、SaaS工具等服务商在TiKTok也各有机会。2023年,东南亚电商又有新的故事可以讲了。

相关文章