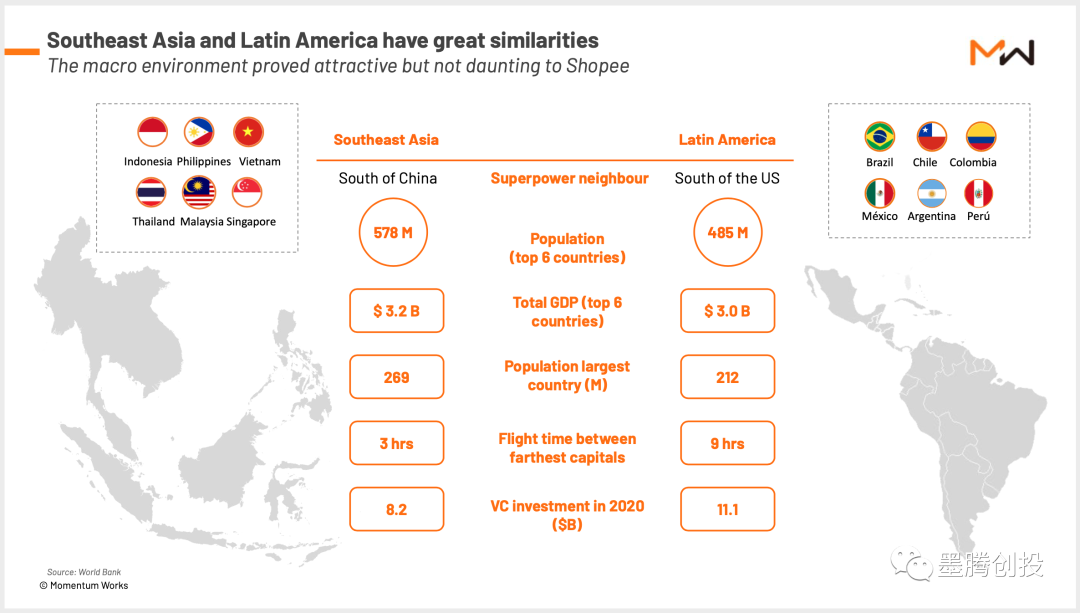

我们之前提到过,拉美和东南亚在人口体量、经济分布、国家构成等方面有着不少相似之处。也都由六个主要国家组成,其中最大的巴西和印尼都是人口两亿多的资源型大国。因此两个区域在创投生态和机会上有一定的相似性。

心电图一般的 GDP 增长率

Ualá 由 Pierpaolo Barbieri 在 2017 年创立,次年就拿到由高盛的风投部门、Ribbit Capital 和通过卖 99 给滴滴一战成名的巴西 VC 基金 Monashees 领投的 3400 万美元。

腾讯则在 2019 年初开始接洽 Ualá,当年 4 月参投了一笔未公开的投资,随后在 12 月与软银拉美创新基金领投了 Uala 1.5 亿美元。

值得注意的是同年六月,有传言软银计划向当时正飞速发展的 Nubank 注资十亿美元,不过因为种种原因这笔交易最终未能达成,软银也将目光转向了墨西哥的金融科技玩家 Clip 和巴西的 Creditas。

而 Ualá 已经变成软银在阿根廷押重注的“Nubank”。刚刚过去的八月 Ualá 再次从腾讯和软银手中拿到了 3.5 亿美元的投资,包括高盛、Ribbit Capital、Greyhound Capital、Soros Fund Management(索罗斯旗下投资公司)等现有股东都参与了本轮投资。这也是阿根廷迄今为止规模最大的一笔融资。

与巴西的 Nuank 发行虚拟信用卡不同(巴西的信用卡利息太独特了),Uala 选择与万事达合作推出线上购物的预付卡作为切入点。只要卡中有余额,就能支付任何与万事达合作的线上服务。

而 Ualá 预付卡的申请条件也相当宽松,不需要银行账户、相关的信用记录,没有任何发行、维护成本,年满十八岁,持有身份证,下载Uala应用程序即可申请。

通过四年的发展,Ualá 已经逐渐成为一个涵盖转账汇款、网上购物、在自动取款机取款、贷款、先买后付等服务在内的多功能金融服务平台。目前已在阿根廷和墨西哥发行 350 万张卡,而本次募集的资金将进一步用于扩张其它拉美市场并加大人才储备的投入。

Ualá 的 CEO Pierpaolo Barbieri 也在领英上招兵买马。

与其他初创企业创始人不同的是,毕业于哈佛、剑桥的 Pierpaolo Barbieri,并没有咨询金融大厂工作经验以及相关创业经历,此前的研究方向更多地偏向于宏观经济、经济策略、历史、地缘政治等等。

在创立 Ualá 之前,最出名的是他在 2015 出版的研究西班牙内战的著作——《Hitler's Shadow Empire: The Nazis and the Spanish Civil War》。

话说回来,无论是背后诸多资本的加持,还是笔杆子出身的创始人带领 Ualá 高速发展,其背后都离不开拉美电商互联网的崛起以及疫情对人们消费方式的影响。

除了拉美各大电商平台之间的激烈竞争之外,来自东南亚的 Shopee 已经陆续扩张到巴西、墨西哥等拉美国家,而且已经在阿根廷开始招人了,进入只是(很快的)时间问题。

而低门槛、使用便捷的 Ualá 则在一定程度上为平台内外的电商购物打通了支付的环节,迎合了在线购物消费激增的需求。

从 Uala 推出投资理财、先买后付等服务就能看出其并不想只充当虚拟预付卡这么简单。这当然也没错,预付卡只是一个突破口,不把自己做成一个综合性的数字金融服务商最后是守不住这个突破口的。

只是相比估值 400 亿美元的前辈 Nubank 来说,Ualá 还有不少路要走。但随着平台功能的不断完善,在拉美市场短兵相接是迟早的事,尤其是 Nubank 的创始人非常明显地表现出了全球野心(这一点我们会在以后的文章里会仔细分析)。

相关文章